Elemen-elemen Sebuah Sistem

Sebuah Sistem adalah : Sekelompok dua atau lebih komponen-komponen yang saling berkaitan ( inter-related ) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama ( common purpose ).

Komponen Ganda .

Keterkaitan ( relatedness )

Sistem versus Subsistem

Tujuan

Dekomposisi Sistem.

Dekomposisi adalah : proses membagi sistem menjadi bagian-bagian subsistem yang lebih kecil. Ini adalah cara yang nyaman untuk memaparkan, memandang dan memahami relasi di antara subsistem.

SUATU KERANGKA KERJA BAGI SISTEM INFORMASI

Sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan,diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Gambar 1-3 menunjukkan sistem informasi dari sebuah perusahaan manufaktur yang didekomposisi menjadi subsistem-subsistemnya yang utama.

Transaksi adalah : sebuah peristiwa yang mempengaruhi atau penting bagi organisasi dan diproses oleh sistem informasinya sebagai sebuah unit kerja.

Definisi ini mencakup peristiwa keuangan dan non-keuangan. Karena transaksi keuangan sangat penting khususnya bagi pemahaman akuntan akan sistem informasi. Kita perlu mendefinisikan lebih rinci lagi kelas-kelas transaksi tersebut.

Transakai keuangan adalah : sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekiutas suatu organisasi,direfleksikan dalam akun-akunnya dan diukur dalam satuan moneter.

SISTEM INFORMASI AKUNTANSI

Subsistem-subsistem SIA memproses transaksi keuangan dan non-keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

SIA terdiri atas tiga subsistem utama yaitu :

1. Sistem Pemrosesan Transaksi - SPT ( Transaction Processing System ) yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi.

2. Sistem pelaporan buku besar/keuangan – SPBB/K ( general ledger / financial reporting system ) yang menghasilkan laporan keuangan tradisional seperti laporan laba rugi,neraca, laporan arus kas,pengembalian pajak, dan laporan-laporan lainnya yng ditetapkan oleh hukum.

3. Sistem pelaporan manjemen – SPM ( management reporting system ) yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk mengambil keputusan, seperti anggaran, laporan varian, dan laporan pertanggung jawaban.

Mengapa Membedakan SIA dan SIM ?

Organisasi-organisasi yang dikelola secara publik harus menyediakan laporan keuangan untuk pihak-pihak eksternal yang berkepentingan. Pihak manajemen,para akuntan, dan kantor akuntan publik memiliki tanggung jawab hukum atas desain, oprasi, kontrol, dan audit dari aplikasi SIA yang mempengaruhi laporan keuangan. Pada dasarnya aplikasi SIM juga penting bagi perusahaan jika tidak mereka tidak akan diterapkan. Namun demikian standar hukum dan profesi yang mencirikan SIA jelas membedakannya dari SIM.

SUBSISTEM SIA

*Sistem Pemrosesan Transaksi ( SPT )

Sistem Pemrosesan Transaksi – (SPT ) ( transaction processing system ) merupakan pusat dan seluruh fungsi sistem informasi dengan :

• Mengkonversi peristiwa ekonomi ke transaksi keuangan

• Mencatat transaksi keuangan dalam record akuntansi ( jurnal dan buku besar )

• Mendistribusikan informasi keuangan yang utama ke personel operasi untuk mendukung kegiatan operasi harian mereka.

SPT terdiri dari atas tiga siklus transaksi : siklus pendapatan , siklus pengeluaran, siklus konversi.

Setiap siklus menangkap dan memproses jenis transaksi keuangan yang berbeda.

*Sistem Pelaporan Buku Besar/Keuangan(General Ledger/Financial Reporting System).

Sistem buku besar (SBB ) dan sistem pelaporan keuangan ( SPK ) adalah dua subsistem yang saling erat terkait. Namun demikian, karena interdependensi operasional mereka, keduanya dipandang sebagai suatu sistem tunggal yang

integrative – SBB/PK.

Sistem pelaporan keuangan mengukur dan melaporkan status sumber daya keuangan dan perubahan dalam sumber daya-sumber daya tersebut. SPK mengkomunikasikan informasi ini terutama kepada pemakai eksternal. Jenis pelaporan ini disebut nondiscretionary.

* Sistem Pelaporan Manajemen ( Manajement Reporting System )

Sistem pelaporan manajemen ( SPM ) menyediakan informasi keuangan internal yang diperlukan untuk memanajemen sebuah bisnis. Para manajer harus segera menangani banyak masalah bisnis hari demi hari, juga rencana dan control atas kegiatan operasi mereka. Para manajer memerlukan informasi yang berbeda untuk berbagai jenis keputusan yang harus dilakukan.

SEBUAH MODEL UMUM UNTUK SIA

* Pemakai Akhir ( End User )

Pemakai akhir dibagi dalam dua kelompok umum : eksternal dan internal

Pemakai eksternal meliputi para kreditur, para pemegang saham, para investor potensial, agen-agen pembuat peraturan, otoritas pajak, para pemasok, dan pelanggan.

Pemakai institusional seperti bank-bank, SEC, dan IRS menerima informasi dalam bentuk laporan keuangan,pengembalian pajak, dan laporan-laporan lainnya yang menjadi kewajiban hukum perusahaan untuk melaporkannya.

Mitra perdagangan ( pelanggan dan pemasok ) menerima informasi yang berorentasi-transaksi, diantaranya pesanan pembelian, laporan penagihan, dan dokumen pengiriman kapal.

Para pemakai internal adalah pihak manajemen di setiap tingkat organisasi, juga personel operasi.

Data Versus Informasi

Data adalah fakta yang dapat atau tidak dapat diproses (di sunting, dirangkum, atau

Diperbaiki) dan tidak berpengaruh secara langsung kepada pemakai.

Informasi menyebabkan pemakai melakukan suatu tindakan yang dapat ia lakukan atau tidak dilakukan. Informasi sering kali didefinisikan sebagai data yng diproses. Definisi ini tidak memadai. Informasi ditentukan oleh efeknya pada para pemakai, bukan oleh bentuk fisiknya.

Sumber Data

Sumber Data adalah : transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal.

Transaksi keuangan eksternal merupakan sumber data yang umum bagi kebanyakan organisasi. Termasuk dalam transaksi ini adalah pertukaran ekonomis dengan entitas bisnis lainnya dan individu dari luar perusahaan.

Transaksi : keuangan internal melibatkan pertukaran dan pergerakan sumber daya dalam organisasi.

Pengumpulan Data

Pengumpulan data merupakan tahap operasional pertama sistem informasi.

Tujuannya adalah untuk memastikan bahwa data-data peristiwa yang memasuki sistem itu sah ( Valid) lengkap dan bebas dari kesalahan material.

Dalam banyak hal, tahap ini merupakan tahap penting dalam sistem. Jika transaksi yang salah memasuki pengumpulan data tanpa terdeteksi, sistem mungkin akan memproses kesalahan dan menghasilkan out-put yang keliru dan tidak dapat diandalkan. Hal ini akhirnya dapat menghasilkan tindakan yang salah dan keputusan yang buruk dari pihak pemakai.

Terdapat dua aturan yang mengatur desain prosedur pengumpulan data : relevan dan efisiensi. Sistem informasi seharusnya hanya menangkap data-data yang relevan.

Tugas mendasar dari seorang sistem desainer adalah untuk menentukan apa yang relevan dan apa yang tidak relevan

Prosedur pengumpulan data yang efisien didesain untuk mengumpulkan data hanya sekali. Data –data ini kemudian dapat digunakan untuk banyak pemakai.

Pemrosesan Data

Manajemen Database

Database organisasi merupakan tempat penyimpanan fisik dan keuangn dan non- keuangan.

Atribut Data.

Atribut data merupakan bagian berpotensi menjadi data yang berguna dalam database.

Record.

Sebuah recod merupakan satu rangkaian atribut yang lengkap untuk satu peristiwa dalam satu kelas entitas. Misalnya : nama,alamat,dan saldo dari pelanggan tertentu merupakan satu peristiwa ( record). Dalam kelas piutang dagang

File

Sebuah File merupakan satu rangkaian record yang lengkap dari sebuah kelas identitas. Misalnya : semua record piutang dagang dari organisasi membentuk file piutang dagang. Dengan cara yang sama, file-file dibentuk untuk kelas-kelas record lainnya seperti persediaan utang dagang, dan gaji.

Tugas manajemen Database ( database management tasks) manajemen database memiliki tiga tugas mendasar : penyimpanan, perbaikan ( retrival) dan penghapusan .

Tugas penyimpanan m,enetapkan kunci-kunci untuk record-record yang baru dan menyimpannya dalam lokasi yang benar dalam database.

Perbaikan merupakan tugas untuk menempatkan dan menyarikan suatu record yang ada dari database untuk diproses.

Penghasilan Informasi

Penghasilan Informasi adalah proses mengumpulkan,mengatur,memformat, dan menyajikan informasi untuk para pemakai. Informasi dapat berupa dokumen operaional seperti pesanan penjualan,suatu laporan yang terstruktur , atau pesan dilayar computer.

Tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik berikut ini : relevan, tepat waktu, akurat, lengkap, dan merupakan rangkuman.

Relevan. Isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian laporan ini dapat mendukung keputusan manajer atau tugas petugas administrasi. Kita telah menentukan bahwa hanya data yang relevan degan tindakan pemakai yang memiliki kandungan informasi.

Tepat Waktu. Umur informasi merupakan fakltor yang kritikal dalam menentukan kegunaanya. Informasi harus tidak lebih tua dari pereode waktu tindakan yang didukungnya.

Akurat. Informasi harus bebas dari kesalahan yang sifatnya material. Namun demikian materialitas merupakan suatu konsep yang sulit dikuantifikasi. Materialitas tidak memiliki nilai yang absolute, ia merupakan konsep masalah-spesifik ( problem-spesific councep ). Ini berarti bahwa, dalam beberapa kasus, informasi harus akurat sempurna. Pada kejadian lain tingkat akurasi mungkin lebih rendah.

Lengkap. Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

Rangkuman. Informasi harus diagregasikan agar sesuai dengan kebutuhan pemakai. Manajer tingkat- lebih rendah cenderung memerlukan informasi yang sangat rinci. Semakin arus informasi mengalir ke atas melalui organisasi ke manajemen atas, semakin ias dirangkumkan.

Umpan Balik

Umpan Balik adalah suatu bentuk output yang dikirimkan kembali ke system sebagai suatu sumber data. Umpan Balik dapat bersifat Internal atau eksternal dan digunakan untuk memulai atau mengubah suatu proses.

Tujuan Sistem Informasi

Terdapat tiga tujuan utama yang umum bagi semua system yaitu :

1. Untuk mendukung fungsi kepengurusan ( stewardship ) manajemen. Kepengurusan merujuk ke tanggungjawab manajemn untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara internal pihak manajemen informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen.Sistem informasi memberikan para manejer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

AKUISISI SISTEM INFORMASI

Kami menyimpulkan bagian ini dengan diskusi singkat tentang bagaimana organisasi memperoleh sistem informasi. Biasanya mereka melakukannya dengan dua cara :

1.Mereka mengembangkan sistem yang dibakukan dari awal melalui aktivitas pengembangan sistem in-house.

2. Mereka membeli sistem komersial yang sudah deprogram dari para pemasok perangkat lunak.

Tiga jenis perangkat lunak komersial adalah ; turnkey system, backbone system, vendor-supported system.

Turnkey System merupakan sistem yang sudah selesai dan sudah diuji dan siap untuk diimplementasikan.

Backbone System terdiri atas sebuah struktur sistem dasar untuk dibangun. Logika pemrosesan utmanya adalah pra-pemrograman, dan pemasokannya kemudian mendesain perangkat pemakai untuk disesuaikan dengan kebutuhan unik setiap kliennya.

Vendor- Supported System merupakan sistem baku ( atau dibakukan ) yang dibeli organisasi secara komersial, bukannya dikembangkan secara in-house. Dibawah pendekatan ini, pemasok perangkat lunaknya mendesain, mengimplementasikan dan memelihara sistem untuk klien-kliennya.

STRUKTUR ORGANISASI

Struktur organisasi mencerminkan distribusi tangungjawab, otoritas dan akuntabilitas ( pertanggung jawaban ) seluruh organisasi. Arus ini digambarkan dalam Gambar 1-7 Perusahaan mencapai seluruh tujuannya dengan membangun tujuan yang dapat diukur secara keuangan untuk unit-unit operasionalnya.

Pemahaman akan pola distribusi tanggung jawab, otoritas,dan pertanggungjawaban merupakan hal yang mendasar untuk menilai kebutuhan informasi pemakai.

SEGMEN BISNIS

Organisasi bisnis terdiri atas unit-unit atau segmen-segmen fugsional . Perusahaan melakukan organisasi ke dalam segmen-segmen untuk mempromosikan efisiensi internal melalui spesialisasi tenaga kerja dan alokasi sumber daya biaya-efektif ( cost-effective resource allocation ) . Para manajer dalam suatu segmen memusatkan perhatian mereka pada wilayah tanggung jawab yang sempit untuk mencapai tingkat efisiensi operasio yang lebih tinggi.

Terdapat beberapa cara untuk mensegmentasikan sebuah perusahaan. Tiga pendekatan yang paling umum meliputi segmentasi dengan :

1. Lokasi Geografis Banyak organisasi memiliki kegiatan operasional yang menyebar di seluruh Negara dan dunia. Mereka melakukannya untuk mendapatkan akses ke sumberdaya, pasar, atau jalur distribusi. Salah satu cara yang nyaman untuk mengatur kegiatan operasi ini adalah dengan mengorganisasikan manajemen perusahaan di sekitar segmen geografis sebagai suatu entitas kuasi-otonomi ( kuantitas setengah otonomi )

2. Jalur Produk perusahaan yang memproduksi produk dengan tingkat diversifikasi tinggi sering mengorganisasi di sekitar jalur produk, menciptakan devisi terpisah untuk tiap jalur produk.

3. Fungsi Bisnis Segmentasi fungsional membagi organisasi menjadi wilayah-wilayah tanggung jawab yang terspesialisasi berdasarkan tugas.

SEGMENTASI FUNGSIONAL

Segmentasi menurut fungsi bisnis merupakan metode pengorganisasian yang paling umum. Untuk menggambarkannya kita akan mengasumsikan sebuah perusahaan manufaktur yang menggunakan sumber daya-sumber daya berikut ini : bahan baku, tenaga kerja, modal keuangan dan informasi.

Manajemen Bahan Baku

Tujuan dari manajemen bahan baku adalah untuk merencanakan dan mengontrol persediaan bahan baku perusahaan. Sebuah perusahaan manufaktur harus memiliki persediaan yang cukup di tangan untuk memenuhi kebutuhan persediaannya dan tetap harus menghindari tingkat persediaan yang berlebih.

Penerimaan adalah tugas untuk menerima persediaan yang sebelumnya dipesan oleh bagian pembelian.

Penyimpanan meliputi pengawasan fisik atas persediaan yang diterima dan mengeluarkan persediaan tersebut ke proses produksi sesuai kebutuhan.

* Produksi

Aktivitas produksi adalah siklus konversi ( conversion cyle) dimana bahan baku mentah, tenaga kerja, dan aktiva pabrik digunakan untuk menciptakan produk jadi. Aktivitas – aktivitas spesifik ditentukan oleh sifat dasar produk yang manufaktur. Secara umum aktivitas-aktivitas tersebut dibagi menjadi dua kelas utama :

1. Aktifitas manufaktur utama.

Membentuk dan merakit bahan baku mentah menjadi produksi jadi

2. Aktifitas pendukung produksi

Memastikan bahwa aktivitas manufaktur utama beroperasi secara efisien dan efektif .Dalam hal ini termasuk tetapi tidak dibatasi,

Jenis-jenis aktivitas berikut ini adalah :

Perencanaan Produksi meliputi penjadwalan arus bahan baku, tenaga kerja dan mesin-mesin agar memenuhi kebutuhan produksi secara efisien

Kontrol Kualitas memonitir proses manufaktur pada berbagai titik untuk memastikan bahwa produk jadi memenuhi standar kualitas perusahaan

Pemeliharaan menjaga mesin-mesin perusahaan dan fasilitas manufaktur lainnya dalam menjalankan pesanan.

* Pemasaran

* Distribusi

* Personel

* Keuangan

FUNGSI AKUNTANSI

Fungsi akuntasi mengatur sumber daya informasi keuangan perusahaan. Dalam hal ini fungsi ini memainkan dua peran penting dalam pemrosesan transaksi. :

Pertama akuntansi menangkap dan mencatat efek-efek keuangan dari transaksi perusahaan . Dalam hal ini termasuk peristiwa-peristiwa seperti pergerakan bahan baku mentah dari gudang ke produksi, pengiriman produk jadi ke pelanggan, dan pembebanan kewajiban keuangan.

Kedua fungsi akuntansi mendistribusikan informasi transaksi ke personel-personel operasi untuk mengkoordinasikan tugas –tigas utama mereka.

Nilai Informasi

Nilai informasi bagi seorang pemakai ditentukan oleh reliabilitas ( keandalan ) informasi tersebut. Kita telah melihat sebelumnya bahwa tujuan informasi adalah mengarahkan pemakai ke tindakan yang diperlukan. Agar hal itu terjadi, informasi harus memiliki atribut relevan, lengkap, merupakan rangkuman, dan tepat waktu. Ketika atribut-atribut ini secara konsisten disajikan, informasi memiliki reliabilitas ( dapat diandalkan) dan bernilai bagi pemakaia. Informasi yang tidak dapat diandalkan tidak memiliki nilai. Paling tidak ia telah memboroskan sumber daya.

Independensi Akuntansi

Kebutuhan untuk memastikan reliabilitas informasi akuntansi menempatkan fungsi akuntansi dalam posisi yang unik dalam organisasi.

FUNGSI JASA KOMPUTER

Pemrosesan data Terpusat

EVALUASI MODEL-MODEL SISTEM INFORMASI

MODEL PROSES MANUAL

Model proses manual adalah bentuk yang paling tua dan tradisional dari sistem akuntansi

Sistem manual membentuk peristiwa-peristiwa fisik, sumber daya, dan personel yang mencirikan kebanyakan proses bisnis.

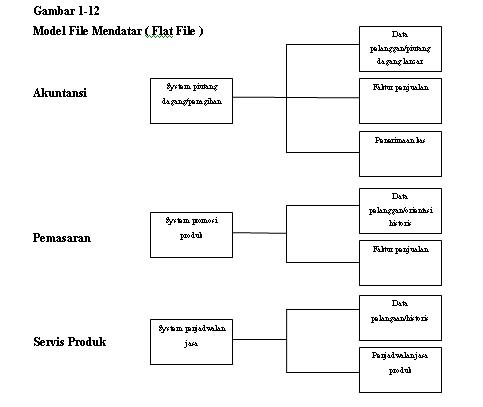

Model Flat File

Pendekatan flat file sering kali berkaitan dengan sistem yang disebut sebagai sistem warisan ( legacy systems ) sistem ini merupakan sistem kerangka utama dalam sistem mainframe besar ( large mainframe systems ) yang diterapkan pada akhir 1960 sampai 1980-an. Organisasi- organisasi masa sekarang masih secara luas menggunakan sistem ini. Pada akhirnya sistem ini akan digantikan dengan sistem manajemen database modern, tetapi untuk sementara ini cara akuntan harus tetap berurusan dengan teknologi sistem warisan.

SISTEM ERP

Enterprise resource planning- ERP ( perencanaan sumber daya perusahaan ) merupakan sebuah model sistem informasi yang memampukan suatu organisasi untuk mengotomatiskan dan mengintegrasikan proses-proses bisnis kuncinya. ERP memecahkan dua hambatan fungsional tradisional dengan memfasilitasi pemakaian data bersama, arus informasi dan dengan memperkenalkan praktik-praktik bisnis umum di antara semua pemakai organisasi.

PERAN AKUNTAN

AKUNTAN SEBAGAI PEMAKAI

AKUNTAN SEBAGAI DESAINER SISTEM

AKUNTAN SEBAGAI AUDITOR SISTEM

Auditing Eksternal

Secara histories, tanggung jawab akuntan eksternal sebagai seorang auditor sistem terbatas pada fungsi pembuktian yang disebutkan sebelumnya. Pada tahun-tahun belakangan ini, peran ini telah diperluas ke konsep yang lebih luas, yakni kepastian

( assurance )

Auditing TI. Auditing TI ( Teknologi Informasi ) biasanya dilakukan sebagai bagian dari audit keuangan. Auditor TI membuktikan integritas elemen-elemen dari sistem informasi organisasi yang semakin kompleks dengan adanya teknologi computer.

Auditing Internal

Auditing internal merupakan fungsi penilaina dalam organisasi. Auditor internal melakukan serangkaian kegiatan atas nama organisasi, termasuk diantaranya melakukan audit laporan keuangan, mengkaji kesesuaian kegiatan operasi denngan kebijakan organisasi, mempelajari kesesuaian organisasi dengan kewajiban hokum, mengevaluasi efisiensi operasional, mendeteksi dan mengejar kecurangan dalam perusahaan, dan melakukan audit TI

Tidak ada komentar:

Posting Komentar